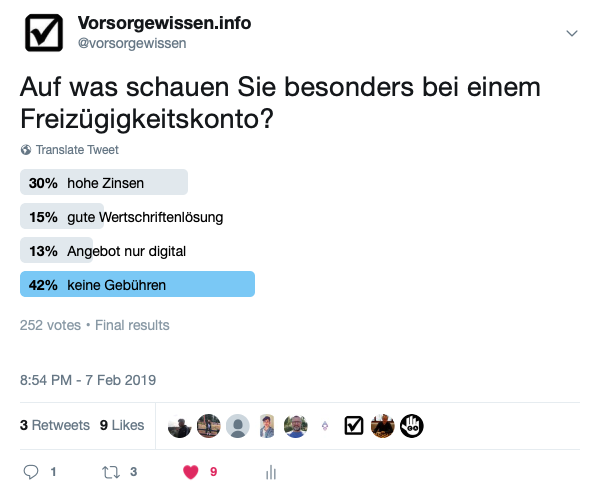

Vor einem Jahr hatten wir gefragt, auf was Vorsorgenehmer besonders achten bei der Freizügigkeitsstiftung. Hier das Resultat:

Das Resultat würde wohl ein Jahr später kaum anders aussehen. Heute gibt es mit der Credit Suisse und PostFinance zwei grosse Institute die Kontoführungsgebühren kennen. Weshalb kommt es überhaupt dazu? Kontoführung ist nicht kostenlos und anders als bei Pensionskasse werden keine Verwaltungsgebühren erhoben – sondern eben Kontoführungsgebühren.

Diese Gebühren können teilweise erlassen werden, wenn statt in Cash in Anlagefonds investiert wird. Nur machen das nur sehr wenige Personen. Weshalb eigentlich? Schaut man die Performance 2019 mit teilweise mehr als +10% und Kontozinsen von 0% oder 0.05%, dann ist die fehlende Anlagetätigkeit erst recht nicht verständlich. Doch häufig wissen die Vorsorgenehmer gar nicht, dass man – wie in der 3. Säule – in Anlagefonds investieren kann. Hier bräuchte es mehr Aufklärung.