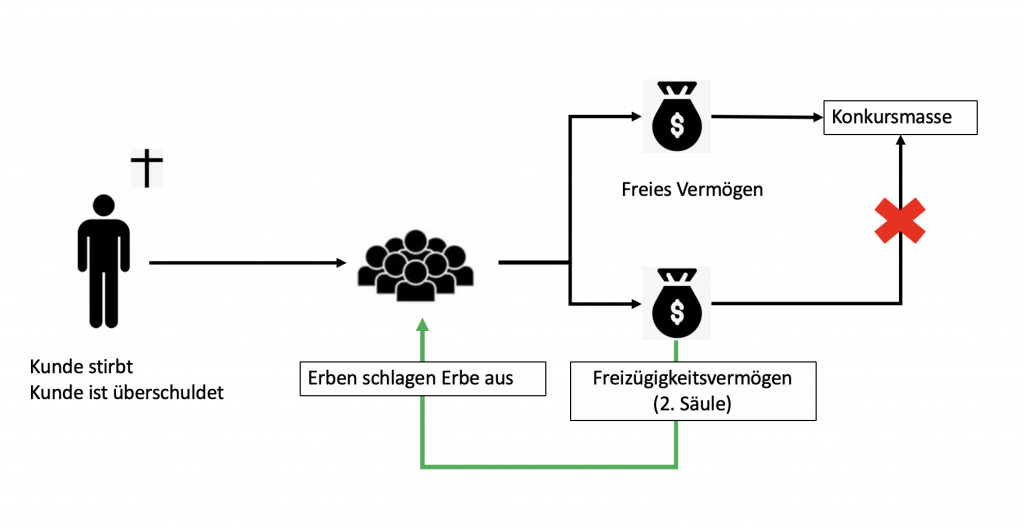

Stellen Sie sich vor, dass Ihr Vater verstorben ist. Er war überschuldet (=hatte nur Schulden). Was geschieht mit seinem Vorsorgegeld auf dem Freizügigkeitskonto?

Viele wissen es nicht, aber das Geld ist nicht verloren. Gemäss Gesetz gelangen die Vorsorgegelder nicht in die Konkursmasse. Sie werden also dennoch an die Erben ausbezahlt werden, auch wenn diese das Erbe ausgeschlagen haben.

In diesem Beitrag haben wir bereits darauf aufmerksam gemacht.

Untenstehend eine graphische Darstellung der Sachlage: