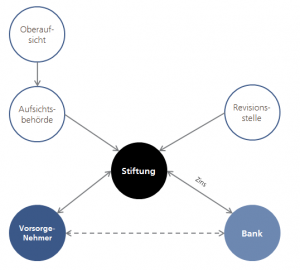

Eine Freizügigkeitsstiftung muss gemäss Gesetz die Freizügigkeitsgelder auf ein Sparkonto bei einer FINMA unterstellten Bank anlegen. Das tut sie üblicherweise bei der Bank, die die Stiftung gegründet hat (es gibt allerdings Ausnahmen).

Die Einlagen sind bei einer einzigen Bank angelegt

Anders als bei Pensionskassen ist damit ein Grossteil des Vermögens einer Stiftung bei einer einzigen Bank angelegt. Der Gesetzgeber wollte dies so, da er davon ausging, dass Gelder nur vorübergehend bei der Stiftung sind.

Aufgrund verschiedener gesetzlicher Änderungen und Änderung der Gewohnheiten im Arbeitsleben gibt es heute jedoch durchaus Personen, mit Freizügigkeitskonten, die jahrelang bestehen bleiben.

Konkursprivileg bis CHF 100’000

Geht die Bank Konkurs, wird auch die Freizügigkeitsstiftung Konkurs gehen, da sie keine Gelder mehr auszahlen kann. Jeder Vorsorgenehmer hat jedoch ein sog. Konkursprivileg über max. CHF 100’000.-. Dies bedeutet, dass Einlagen bis CHF 100’000.- pro Vorsorgenehmer in der 2. Konkursklasse fallen und damit üblicherweise bedient werden. Mehr gibt es jedoch nicht zwingend.

Kann man den Schutz erhöhen?

Beim Pensionskassenguthaben sind die Gelder bis zu einem versicherten Lohn von CHF 126’800 bei Sicherheitsfonds BVG versichert, bei den Freizügigkeitsstiftungen gibt es jedoch „nur“ einen absoluten Schutz von max. CHF 100’000.-? Ist das Freizügigkeitsvermögen damit ausreichend geschützt?

Wer einen höheren Schutz will, kann

- sein Freizügigkeitsguthaben auf zwei Stiftungen aufteilen und damit das Risiko diversifizieren und/oder

- ein Teil oder das gesamte Guthaben in Anlagefonds anlegen. Im Konkursfall erhält er auf jeden Fall die Anlagefonds ausbezahlt.