Allgemein

Nein, dies ist kein gesetzlicher zugelassener Bezugsgrund

Teilbezüge sind grundsätzlich nicht zulässig. Dafür hat die Steuerbehörde gesorgt. Es gibt aber folgende Ausnahmen:

- Bezug Wohneigentumsförderung

- Bezug aufgrund definitives Verlassen der Schweiz in den EU-Raum (und dortige Sozialversicherungspflicht) –> es kann nur das überobligatorische Guthaben bezogen werden

Nein, dies ist kein gesetzlicher zugelassener Bezugsgrund

Bei Aufnahme einer selbstständigen Erwerbstätigkeit, beim definitiven Verlassen der Schweiz, bei Geringfügigkeit des Betrags und bei Wohneigentumsförderung können Sie das Freizügigkeitsguthaben vor der Alterspensionierung auf Ihr Konto auszahlen lassen.

Es gibt einzelne Freizügigkeitseinrichtungen, die Kündigungsfristen zwischen 1-3 Monate kennen

Nein, das Freizügigkeitsguthaben ist das Altersguthaben des Versicherten. Ein vorzeitiger Bezug vor dem Pensionierungsalter ist nur unter gewissen gesetzlichen Voraussetzungen erlaubt (def. Verlassen der Schweiz, Aufnahme einer selbstständigen Erwerbstätigkeit, Wohneigentumsförderung und Geringfügigkeit)

Aufnahme einer selbstständigen Erwerbstätigkeit

Sofern die Ausgleichskasse Ihre Aufnahme noch nicht bestätigen konnte oder nicht gewillt ist, es zu tun (z.B. weil Sie Ihre selbstständige Erwerbstätigkeit noch nicht aufgenommen haben), dann muss die Freizügigkeitsstiftung die Prüfungen durchführen.

Prüfhandlungen

Es sind verschiedene Prüfungen denkbar. Es liegt im Ermessen der Stiftung zu entscheiden, welche Unterlagen eingefordert werden sollen. Denkbar sind z.B.:

- Mietvertrag für Geschäftsräumlichkeiten,

- Arbeitsverträge mit Mitarbeitenden,

- bereits vorhandene Verträge mit Kunden,

- den Vertrag über den Erwerb eines Unternehmens,

- Businessplan,

- Werbeunterlagen

Durch diese Unterlagen müssen Sie im Ergebnis überzeugend darlegen können, dass Sie die selbständige Erwerbstätigkeit tatsächlich aufnehmen werden.

Eine Barauszahlung aufgrund eines noch in keiner Weise konkretisierten, in ungewisser Zukunft liegenden Vorhabens ist nicht zulässig.

–> die Beweiserbringung liegt also bei Ihnen. Diese Prüfungen sind je nach Stiftung kostenpflichtig.

Schreibe einen Kommentar

Nein. Dies sieht der Gesetzgeber einzig in der 3. Säule vor. Im Freizügigkeitsbereich ist dies nicht gestattet.

Schreibe einen Kommentar

Im Normalfall nicht. Der Gesetzgeber wollte eine Anschubfinanzierung sicherstellen bei Aufnahme der selbstständigen Erwerbstätigkeit, nicht jedoch danach.

In einem Fall hat das Bundesgericht jedoch eine Ausnahme gewährt. Steuerumgehung konnte offenbar ausgeschlossen werden. Weitere Ausnahmen gibt es wohl erst wieder mit einem nächsten Bundesgerichtsentscheid. Zudem sind steuerliche Folgen vorgängig abzuklären.

Schreibe einen Kommentar

Gemäss Gesetz können Sie Ihr Freizügigkeitsguthaben beziehen, um den Aufbau Ihrer selbstständigen Erwerbstätigkeit zu finanzieren.

Voraussetzungen:

- Sie sind hauptberuflich selbstständig

- Die Selbstständigkeit ist weniger als ein Jahr alt (Entscheidend ist das Datum der Aufnahme durch die AHV-Ausgleichskasse)

- Sie sind nicht von Ihrer eigenen GmbH oder AG angestellt.

- Sie können das Geld nur beziehen, wenn Sie sich in der Schweiz selbstständig machen

Achtung: Sie können nur das gesamte Guthaben beziehen (auch wenn Sie effektiv weniger brauchen)

Schreibe einen Kommentar

Auszahlung aufgrund eines geringen Betrages

Das Gesetz sieht eine Bezugsmöglichkeit bei Geringfügigkeit vor.

Sofern Ihr vorhandenes Guthaben kleiner ist als den Jahresbeitrag, den Sie als Arbeitnehmer bei Ihrer letzten Pensionskasse bezahlt haben, können Sie sich das Guthaben auszahlen lassen.

Weitere Bedingung: Sie sind nicht wieder bei einer Pensionskasse versichert.

Beispiel

Ihr Jahresverdienst beträgt CHF 60’000.-

Ihr versicherter Verdienst bei der Pensionskasse betrug CHF 60’000-24’675.- = 35’325.-

Die Sparbeiträge betrugen 14%, wobei der Arbeitgeber 10% bezahlte und Sie 4%

d.h. Arbeitgeberbeitrag 10% von 35’325.- = 3’532.5

d.h. Arbeitnehmerbeitrag 4% von 35’325.- = 1’413.-

Angenommen, Sie verlassen wieder Ihren Arbeitgeber nach 3 Monate. Das Freizügigkeitsguthaben beträgt folglich 25% von 4’945.5 = 1’236.38 + Zins

==> Ihr Freizügigkeitsguthaben ist tiefer als Ihr Jahresbeitrag von 1’413.-

==> sofern Sie keinen neuen Arbeitgeber haben, können Sie bei Ihrer Freizügigkeitsstiftung beantragen, das Guthaben zu beziehen.

Schreibe einen Kommentar

Definitives Verlassen der Schweiz

Wie ist das vorsorgerechtliche Verhältnis zu Liechtenstein?

Das Fürstentum Liechtenstein teilt nicht nur die Währung mit der Schweiz, sie hat auch vorsorgerechtlich eine spezielle Stellung. Dies wurde in einem Zusatzabkommen zwischen den beiden Ländern vereinbart.

Was ist möglich?

- Falls Sie in der Schweiz Freizügigkeitsguthaben besitzen und neu in Liechtenstein arbeiten, können Sie das Geld zu Ihrer Pensionskasse nach Liechtenstein überweisen lassen (Ausnahme gibt es, wenn die Gelder verpfändet sind, denn Liechtenstein kennt nicht diese Bezugsmöglichkeit. Entsprechend wäre das Geld in Liechtenstein nicht mehr verpfändet, was der Pfandgläubiger kaum erfreuen würde).

- Möglich ist auch, dass Sie mit einem WEF-Vorbezug ein selbstbewohntes Haus/Wohnung (als Hauptwohnsitz) in Liechtenstein finanzieren. Die Quellensteuer wird abgezogen.

- Sie können im Weiteren Geld bei Pensionierung beziehen. Die Quellensteuer wird abgezogen.

Was ist verboten?

Alles Andere:

- das definitive Verlassen der Schweiz nach Liechtenstein berechtigt nicht zum Bezug des Freizügigkeitsguthabens. Auch nicht teilweise. Hier gilt Liechtenstein als Inland.

- Bezug für die Aufnahme einer selbstständigen Erwerbstätigkeit in Liechtenstein ist nicht möglich. Hier gilt Liechtenstein als Ausland.

- Eine Weitervergütung an einer Freizügigkeitsstiftung in Liechtenstein.

Schreibe einen Kommentar

Nein. Das Bundesamt für Sozialversicherungen erinnert die Vorsorgeeinrichtungen daran, dass das Freizügigkeitsguthaben nicht ausbezahlt werden kann, wenn der ausländische Staatsangehörige gestützt auf seine aktuelle Bewilligung eine sofortige Rückkehrmöglichkeit hat.

Das ist zum Beispiel der Fall mit einer gültigen C-Bewilligung (=Niederlassungsbewilligung). Gut möglich also, dass Ihre Freizügigkeitsstiftung oder Pensionskasse eine Auszahlung verweigert. Eigentlich logisch. Denn wenn man die Schweiz definitiv verlässt, braucht man auch keine Rückkehrmöglichkeit und damit keinen C-Ausweis mehr.

Der interessierte Versicherte wird zuerst die C-Bewilligung annullieren und das annullierte anschliessend der Kasse verweisen müssen.

Schreibe einen Kommentar

Die Voraussetzung dafür ist, dass Sie die Schweiz definitiv verlassen. D.h.,

- Sie beabsichtigen zum Wegzugszeitpunkt nicht, wieder in die Schweiz zu kommen.

- Ebenfalls arbeiten Sie nicht mehr in der Schweiz.

Der Stiftung müssen Sie als Beleg die Abmeldebescheinigung der Einwohnerbehörde vorlegen. Der Ehepartner muss den Antrag mitunterschreiben.

Weitere Prüfungen, insbesondere nach der Auszahlung, erfolgen nicht durch die Stiftung. Allenfalls gibt es eine Selbstdeklaration auf dem Auszahlungsformular der Stiftung. Hingegen ist es denkbar, dass die Steuerbehörden nachträgliche Veränderungen überprüfen.

Auswandern in die EU

Falls Sie ins EU-Ausland auswandern, können Sie nur den sog. überobligatorischen Teil beziehen (es sei denn, Sie sind im Ausland nicht mehr den Sozialversicherungseinrichtungen unterstellt). Der obligatorische Teil bleibt auf Ihrem Freizügigkeitskonto bestehen.

–> Welches Land zur EU hinzugehört, können Sie hier (S. 172/73) nachlesen.

Steuersituation

Die Auszahlung untersteht der Besteuerung. Falls die Auszahlung erfolgt, wenn Sie noch in der Schweiz wohnhaft sind, erfolgt die normale Besteuerung am Wohnort. Ansonsten wird eine Quellensteuer in Abzug gebracht. Diese in der Höhe abhängig vom Auszahlungsbetrag und vom Quellensteuersatz, der wiederum abhängig ist vom Sitz der Stiftung (nicht Wohnsitz des Vorsorgenehmers). Zusätzlich MUSS das Geld im Zuzugsort von Steuerbehörden gemeldet werden. Einmal angegeben, kann die abgezogene Quellensteuer in der Schweiz wieder bei den Steuerbehörden zurückgeholt werden.

Achtung: nicht jede Stiftung erlaubt die Auszahlung, wenn Sie noch in der Schweiz wohnhaft sind! Je nach Zuzugsort können Quellensteuern aber nicht zurückgefordert werden (etwa in Grossbritannien), deshalb lohnt es sich, den Bezug sorgfältig zu planen.

Schreibe einen Kommentar

Fragen zu Freizügigkeitsstiftungen

Pensionskasse kennen ihre Versicherten. Allfällige Änderung der Adresse oder des Zivilstandes wird durch den Arbeitgeber direkt gemeldet.

Diese enge Verbindung gibt es zwischen Freizügigkeitsstiftungen und Vorsorgenehmer in der Regel nicht. Grössere Freizügigkeitsstiftungen haben Vorsorgenehmer aus der ganzen Welt, teilweise seit Jahren. Das wissen auch Betrüger und können versucht sein, das Freizügigkeitsguthaben von Vorsorgenehmer widerrechtlich zu beziehen.

Vor allem grössere Freizügigkeitsstiftungen haben geschultes Personal und prüfen Auszahlungsanträge sehr sorgfältig. Telefonische Auskunft wird nur nach entsprechender Identifikation erteilt.

Was können Sie tun, damit es nicht zu betrügerischen Auszahlungen kommt?

Bewahren Sie Ihre Kontodaten an einem sicheren Ort auf (analog den Bankdaten). Änderungen von Adresse oder Zivilstand melden Sie direkt der Stiftung, damit die Kontoauszüge auch weiterhin direkt zu Ihnen gelangen.

Schreibe einen Kommentar

Nein. Das Freizügigkeitskonto wird bei einer Freizügigkeitsstiftung eröffnet, es hat also mit einem Bankkonto nichts zu tun. Das Gesetz sieht vor, dass man nur unter gewissen gesetzlichen Voraussetzungen die Freizügigkeitsgelder beziehen kann.

Der Unterschied ist deshalb wichtig, weil es der Stiftungsrat der Freizügigkeitsstiftung und nicht etwa die Bank ist, die die Verzinsung, die allfällige Kündigungsfristen und sonstigen Regeln festlegt. Ihr Ansprechpartner mag der Bankkundenberater sein, entscheidend ist jedoch die Stiftung.

Eigenschaften eines Freizügigkeitskontos hat der Verein Vorsorge Schweiz in einem Factsheet zusammengefasst.

Schreibe einen Kommentar

Nein. Auf einem Freizügigkeitskonto wird das Freizügigkeitsguthaben lediglich „parkiert“. Es können keine Beiträge einbezahlt werden. Einzige Ausnahmen sind die Überweisungen infolge Scheidung oder die Rückzahlung von Bezüge für Wohneigentumsförderung.

Schreibe einen Kommentar

Bei vielen Freizügigkeitsstiftungen gibt es keine Anmeldefristen oder Kündigungsfristen. Allfällige Fristen sind im Vorsorgereglement der Stiftung festgehalten.

Sobald eine Person bei einer Pensionskasse versichert ist, muss er sein Freizügigkeitsguthaben zur Pensionskasse überweisen. Damit wird das Freizügigkeitskonto saldiert. Das Freizügigkeitskonto muss spätestens im Alter 69/70 saldiert werden

Auf einem Freizügigkeitskonto gelangt das Altersguthaben eines Versicherten, wenn er nicht bei einer Pensionskasse angeschlossen ist

Governance

Bei Bankstiftungen erledigt meistens die Bank alle Geschäfte und trägt die Kosten dazu.

Als Gegenleistung erhält die Bank die Erträge aus den Casheinlagen der Stiftung + verdient Geld mit den investierten Anlagefonds.

Achtung:

Es gibt Stiftungen, die zusätzlich Gebühren verlangen. Je nachdem, wer der Absender ist, gehen die Gebühren direkt zur Stiftung oder zur Bank. Vermutlich werden die Gebühren wegen tiefen Zinsen und regulatorischen Auflagen in Zukunft zunehmen.

Schreibe einen Kommentar

Eine Freizügigkeitsstiftung muss gemäss Gesetz die Freizügigkeitsgelder auf ein Sparkonto bei einer FINMA unterstellten Bank anlegen. Das tut sie üblicherweise bei der Bank, die die Stiftung gegründet hat (es gibt allerdings Ausnahmen).

Die Einlagen sind bei einer einzigen Bank angelegt

Anders als bei Pensionskassen ist damit ein Grossteil des Vermögens einer Stiftung bei einer einzigen Bank angelegt. Der Gesetzgeber wollte dies so, da er davon ausging, dass Gelder nur vorübergehend bei der Stiftung sind.

Aufgrund verschiedener gesetzlicher Änderungen und Änderung der Gewohnheiten im Arbeitsleben gibt es heute jedoch durchaus Personen, mit Freizügigkeitskonten, die jahrelang bestehen bleiben.

Konkursprivileg bis CHF 100’000

Geht die Bank Konkurs, wird auch die Freizügigkeitsstiftung Konkurs gehen, da sie keine Gelder mehr auszahlen kann. Jeder Vorsorgenehmer hat jedoch ein sog. Konkursprivileg über max. CHF 100’000.-. Dies bedeutet, dass Einlagen bis CHF 100’000.- pro Vorsorgenehmer in der 2. Konkursklasse fallen und damit üblicherweise bedient werden. Mehr gibt es jedoch nicht zwingend.

Kann man den Schutz erhöhen?

Beim Pensionskassenguthaben sind die Gelder bis zu einem versicherten Lohn von CHF 126’800 bei Sicherheitsfonds BVG versichert, bei den Freizügigkeitsstiftungen gibt es jedoch „nur“ einen absoluten Schutz von max. CHF 100’000.-? Ist das Freizügigkeitsvermögen damit ausreichend geschützt?

Wer einen höheren Schutz will, kann

- sein Freizügigkeitsguthaben auf zwei Stiftungen aufteilen und damit das Risiko diversifizieren und/oder

- ein Teil oder das gesamte Guthaben in Anlagefonds anlegen. Im Konkursfall erhält er auf jeden Fall die Anlagefonds ausbezahlt.

Schreibe einen Kommentar

Der Stiftungsrat ist das oberste Organ einer Freizügigkeitsstiftung. Er und nicht die Bank bestimmt u.a.

- die Höhe der Verzinsung der Freizügigkeitskonten

- allfällige Gebühren (z.B. bei Auszahlungen)

- allfällige Kündigungsfristen

- das Produktangebot (üblicherweise Anlagefonds) mittels Anlagereglement

Nebst Gebühren und allf. Kündigungsfristen sind weitere Regeln der Stiftung in einem Vorsorgereglement festgehalten. Dieses wird durch die Aufsichtsbehörde abgenommen und ist Teil des Vertrages zwischen dem Vorsorgenehmer und der Stiftung bei jeder Kontoeröffnung. Damit hat der Vorsorgenehmer die Bestimmungen angenommen.

Achtung: die Bestimmungen können generell auch ohne vorhergehenden Ankündigung geändert werden. Es lohnt sich, vor einer Auszahlung das aktuell gültige Reglement auf der Homepage der Stiftung anzuschauen.

Schreibe einen Kommentar

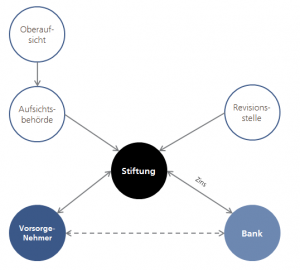

Eine Freizügigkeitsstiftung ist typischerweise wie folgt eingebettet:

- Die Stiftung wird durch die Bank gegründet. Üblicherweise sitzen Bankenvertreter und mindestens ein unabhängiges Mitglied im Stiftungsrat der Freizügigkeitsstiftung.

- Der Vorsorgenehmer eröffnet bei der Freizügigkeitsstiftung ein Freizügigkeitskonto und ggf. -depot. Er ist Kunde der Stiftung. Gewisse Banken sehen auch vor, dass er bei der Bank Kunde sein muss, dies ist jedoch nicht zwingend.

- Die Freizügigkeitsstiftung legt gemäss Gesetz die Einlagen bei der Bank an. Dafür erhält sie einen Zins, den sie ganz oder teilweise dem Vorsorgenehmer auf sein Freizügigkeitskonto gutschreibt. Die Zinssatzhöhe wird vom Stiftungsrat festgelegt (analog einer Pensionskasse).

- Die Jahresrechnung und die internen Kontrollen der Stiftung werden durch eine separate Revisionsstelle geprüft.

- Die Stiftung wird von einer regionalen Aufsichtsbehörde beaufsichtigt.

- Die Aufsichtsbehörde wird wiederum von einer Oberaufsicht geprüft.

- Eine unabhängige Beschwerdestelle für Vorsorgenehmer existiert nicht. Bei Fragen hilft die Stiftung weiter, bei Beschwerden kann man sich an die Aufsichtsbehörde wenden.

Der gesetzliche Rahmen bildet der Gesetzgeber (Parlament) und der Verordnungsgeber (Bundesrat, bzw. das Fachamt Bundesamt für Sozialversicherungen). Letzteres schreibt periodisch auch die sog. BSV-Mitteilungen mit Empfehlungen, die von vielen Stiftungen als verbindlich umgesetzt werden.

Schreibe einen Kommentar

Kontaktlose Guthaben

Kontaktlose Freizügigkeitsguthaben sind Freizügigkeitskonten, bei denen die Stiftung keinen Kontakt mehr zum Kontoinhaber herstellen kann (typischerweise weil er umgezogen ist, ohne eine neue Adresse zu hinterlassen).

Als vergessene Freizügigkeits- und Pensionskassenguthaben werden Guthaben von Personen im Rentenalter bezeichnet, welche noch nicht beansprucht worden sind. Die Berechtigten solcher Guthaben werden durch die Zentralstelle 2. Säule aktiv gesucht (vorher: nur auf Nachfrage durch den Vorsorgenehmer).

Genau da liegt häufig das Problem: das Freizügigkeitskonto kann nämlich bis ins Alter 69/70, also bis fünf Jahre nach dem ordentlichen AHV-Rentenalter gehalten werden. Falls die Freizügigkeitsstiftung irrtümlicherweise Ihr Guthaben als kontaktlos der Zentralstelle 2. Säule meldet, werden Sie möglicherweise die Meldung erhalten, dass Ihr Freizügigkeitsguthaben gefunden wurde.

Kein Riesenproblem – aber ein Schönheitsfehler im Gesetz. Obwohl…wollte deshalb das Bundesamt für Sozialversicherungen bei der letzten Revision die max. Haltefrist auf 64/65 begrenzen?

Honi soit qui mal y pense.

Schreibe einen Kommentar

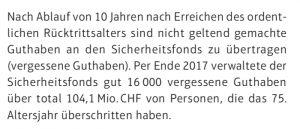

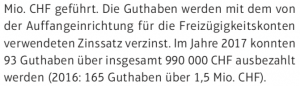

Ein Freizügigkeitskonto kann bis max. 69 (Frauen) bzw. 70 Jahre (Männer) gehalten werden. Danach wird das Guthaben zur Auszahlung fällig. Falls die Stiftung auch dann den Besitzer nicht kontaktieren kann, sieht das Gesetz vor, dass das Geld beim Erreichen des 74. (Frauen) bzw. 75. Altersjahr (Männer) dem BVG Sicherheitsfonds überwiesen wird. Gemäss Geschäftsbericht des Sicherheitsfonds waren das im Jahre 2017 immerhin bereits über 100 Mio.:

Der Vorsorgenehmer hat auch dann immer noch die Möglichkeit, die Auszahlung seines Guthabens zu verlangen. Gemäss Jahresrechnung des Sicherheitsfonds geschieht dies auch ab und zu:

Das Guthaben ist für den Vorsorgenehmer erst dann verloren, wenn er sein 100. Altersjahr erreicht hätte. Es wird dann zur Finanzierung der Zentralstelle 2. Säule verwendet.

Schreibe einen Kommentar

Die meisten Freizügigkeitsstiftungen suchen die Besitzer der kontaktlosen Freizügigkeitskonten aktiv. Das heisst, sie suchen via spezialisierten Softwares nach der neuen Adresse des Vorsorgenehmers. Falls er innerhalb der Schweiz umgezogen ist, ist die Wahrscheinlichkeit gross, dass die Stiftung die neue Wohnadresse des Vorsorgenehmers herausfindet.

Achtung: einige Freizügigkeitsstiftungen verlangen für diese Suche eine Bearbeitungsgebühr, die direkt dem Vorsorgeguthaben belastet wird.

Der Vorsorgenehmer hat selbstverständlich auch jederzeit die Möglichkeit, über die Zentralstelle 2. Säule nach seinem Freizügigkeitsguthaben zu suchen, falls er nicht mehr weiss, wo sich das Guthaben befindet. Da die Zentralstelle 2. Säule gemäss Gesetz die Daten aller Stiftungen besitzt, findet er so relativ schnell sein Guthaben.

Schreibe einen Kommentar

Gemäss einer Mitteilung des Verbandes der Freizügigkeitsstiftungen gibt es 830’000 Konten, die als kontaktlos gemeldet sind.

Wie wird man kontaktlos? Ganz einfach: die Freizügigkeitsstiftung erhält die Informationen zur Person, Adresse und Zivilstand der Person von der Pensionskasse. Falls nun die Person ihre Adresse in der Zwischenzeit geändert hat, dies aber der Pensionskasse nicht gemeldet hat, wird die Freizügigkeitsstiftung ihren Vorsorgenehmer nicht kontaktieren können. Üblicherweise merkt sie das, nachdem der jährliche Kontoauszug als nicht zustellbar von der Post zurückkommt.

Das Konto wird kontaktlos. Entgegen möglichen Medienberichten heisst das keinesfalls, dass das Geld besitzlos ist. Es gehört immer noch dem entsprechenden Vorsorgenehmer. Nur kann die Stiftung diesen Vorsorgenehmer nicht mehr kontaktieren.

Schreibe einen Kommentar

Kontoeröffnung

Die Schweiz ist ein kleines Land. Viele gut ausgebildete Arbeitnehmer kommen aus dem Ausland in die Schweiz und haben häufig bereits Pensionskassenguthaben im Ausland geäufnet. Was geschieht mit diesem Geld?

Auswirkungen im Ursprungsland

Zum Einen ist die nationale Gesetzgebung der entsprechenden Ländern zu beachten. Unter Umständen ist eine Auszahlung beim Verlassen des Landes möglich. Oder ein Transfer in die Schweiz denkbar. In allen Fällen müssen aber die Steuerfolgen genau analysiert werden.

Bedingungen in der Schweiz

Zum Anderen ist zu prüfen, ob solche ausländische Pensionskassenguthaben in die Schweiz eingebracht werden können. Ist man bei einer Pensionskasse versichert, kann diese die ausländischen Pensionsguthaben akzeptieren, wenn das das Reglement zulässt (Art. 60b Abs. 2 BVV 2). Freizügigkeitsstiftungen akzeptieren solche Guthaben in der Regel jedoch nicht.

Schreibe einen Kommentar

Nein. Das Freizügigkeitskonto wird bei einer Freizügigkeitsstiftung eröffnet, es hat also mit einem Bankkonto nichts zu tun. Das Gesetz sieht vor, dass man nur unter gewissen gesetzlichen Voraussetzungen die Freizügigkeitsgelder beziehen kann.

Der Unterschied ist deshalb wichtig, weil es der Stiftungsrat der Freizügigkeitsstiftung und nicht etwa die Bank ist, die die Verzinsung, die allfällige Kündigungsfristen und sonstigen Regeln festlegt. Ihr Ansprechpartner mag der Bankkundenberater sein, entscheidend ist jedoch die Stiftung.

Eigenschaften eines Freizügigkeitskontos hat der Verein Vorsorge Schweiz in einem Factsheet zusammengefasst.

Schreibe einen Kommentar

Solange Sie das Pensionierungsalter nicht erreicht haben, dürfen Sie das Altersguthaben nicht bar beziehen. Sie müssen es zu einer Freizügigkeitseinrichtungen oder der Stiftung Auffangeinrichtung überweisen. Dort wird auf Ihrem Namen ein sog. Freizügigkeitskonto eröffnet

Die Eröffnung kann durch den Kunden selbst gemacht werden. Alternativ wird je nach Stiftung ein Konto automatisch mit der Überweisung durch die Pensionskasse eröffnet.

Rente

Bei einer Freizügigkeitsstiftung können Sie das Kapital altershalber ab 59/60 (Frau/Mann) beziehen. Bei Pensionskassen ist das Bezugsalter vom Pensionskassenreglement abhängig. Frühestmöglicher Zeitpunkt ist 58.

Sofern Sie nicht bei einer Pensionskasse versichert sind, können Sie das Freizügigkeitsguthaben zur Stiftung Auffangeinrichtung überweisen. Dort erhalten Sie eine Altersrente, allerdings nur auf den sog. obligatorischen Teil

Bei den meisten Freizügigkeitseinrichtungen wird nur Kapital ausbezahlt.

Steuern

Es kommen immer wieder Aussagen auf, dass das einbezahlte Geld bereits mehrfach besteuert wurde und deshalb eine nochmalige Besteuerung beim Kapitalbezug einer Frechheit gleichkäme.

Wer zahlt schon gerne Steuern, könnte man fragen. Nur ist obige Aussage falsch. Die einbezahlten Beiträge wurden vom Lohn abgezogen. Nur der Nettolohn wird versteuert. Umgekehrt ist beim Arbeitgeber der Sozialversicherungsaufwand vom steuerbaren Gewinn abzugsfähig. Auch die erwirtschafteten Zinsen auf das Alterskapital müssen während des Erwerbsleben nicht besteuert werden.

Fazit: das Vorsorgeguthaben wird nur einmal beim Bezug besteuert – und dies zu einem reduzierten Steuersatz.

Schreibe einen Kommentar

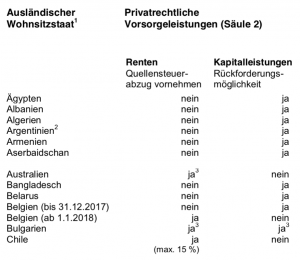

Ja, in den meisten Fällen schon. Es ist abhängig vom Doppelbesteuerungsabkommen zwischen der Schweiz aus dem Ausland.

Eine Länderübersicht gibt es in jedem Kanton, z.B. hier:

Voraussetzungen zur Rückforderung

- Das Doppelbesteuerungsabkommen muss eine Rückforderung zulassen (siehe die entsprechenden Listen).

- Der bezogene Kapitalbezug muss den ausländischen Steuerbehörden angegeben werden

- Ein Antrag auf Rückerstattung muss beim CH-Quellensteueramt gestellt werden mit entsprechendem Steuerbescheid aus dem Ausland.

Wichtig: Der Anspruch auf Quellensteuerrückerstattung verfällt i.d.R. nach drei Jahren!

Personen, die die Voraussetzungen erfüllen, können sich aus Schweizer Sicht somit einen Transfer zu einer Freizügigkeitsstiftung mit tiefen Quellensteuersätze sparen.

Wenn man es womöglich gleich tut, kann dies mit Steuerfolgen im Ausland zu tun haben. Es empfiehlt sich, die Steuerfolgen in beiden Ländern (Schweiz und Ausland) vor dem Bezug genau abzuklären.

Schreibe einen Kommentar

Es gilt zwei Regeln zu beachten:

- Die Kapitalauszahlung in einem Kanton durchführen lassen mit tiefen Quellensteuersätze

- den Auszahlungsbetrag splitten (durch zwei Konten, oder, sofern möglich, durch Teilauszahlungen).

Es gibt im Netz verschiedene Übersichten mit Fallbeispiele zu den Quellensteuer. Ein Beispiel zeigt die Homepage 123-pensionerung.ch mit folgendem Beispiel:

Schreibe einen Kommentar

Wenn Sie im Ausland wohnen oder ihr Wohnort unklar ist, muss die Freizügigkeitsstiftung ab einem Betrag von CHF 1’000.- eine Quellensteuer auf den Auszahlungsbetrag abziehen.

Quellensteuerhöhe

In der Schweiz hat jeder Kanton einen unterschiedlichen Quellensteuersatz, welcher in der Regel mit steigendem Kapital progressiv ist.

Das Kapital wird mit dem Quellensteuersatz desjenigen Kantons angewendet, in welchem die Freizügigkeitsstiftung ihren juristischen Sitz hat.

Sitz ausgewählter Freizügigkeitsstiftungen

| Freizügigkeitsstiftung der | Sitz |

| UBS | Basel (BS) |

| Credit Suisse | Winterthur (ZH) |

| Migrosbank | Zürich (ZH) |

| PostFinance | Winterthur (ZH) |

| Swiss Life | Zürich (ZH) |

| PensFree | Schwyz (SZ) |

| ZKB | Zürich (ZH) |

| Raiffeisen | St. Gallen (SG) |

| Swisscanto | Basel (BS) |

Quellensteuer minimieren, wie geht das?

Wenn Sie zwei Freizügigkeitskonten haben, ist Ihr Kapitalbetrag automatisch geringer. Damit können Sie bei der Progression sparen.

Ausserdem können Sie Ihr Geld jederzeit zu einer anderen Freizügigkeitsstiftung transferieren lassen. Je nach Kanton fällt die Quellensteuer tiefer aus. Einen Vergleich finden Sie hier.

Schreibe einen Kommentar

Todesfall

Nebst den „normalen“ Begünstigten kann auch der ehemalige Ehepartner in Genuss des Todesfallkapitals gelangen.

Dies ist gewöhnungsbedürftig – erscheint doch der ehemalige Ehepartner nicht auf dem Erbschein. Doch der Gesetzgeber wollte einen Schutz vorsehen, wenn ein sog. Versorgerschaden auftritt. Was heisst das?

Sofern die Ehe mindestens 10 Jahre gedauert hat und im Scheidungsurteil eine periodische Rente für den ehemaligen Ehepartner vom Vorsorgenehmer bezahlt werden muss, fällt diese Rente logischerweise mit dem Tod weg. Der ehemalige Ehepartner erleidet eine finanzielle Einbusse. Dies soll durch die Begünstigung kompensiert werden.

Der Ex-Ehepartner ist dem aktuellen Ehegatten und den minderjährigen Kindern und Kindern in Ausbildung gleichgestellt – ist also zu gleichen Teilen begünstigt. Die Begünstigung ist nur dann hinfällig, wenn er/sie wieder geheiratet hat.

Schreibe einen Kommentar

Wichtig zu wissen: Man muss nicht zwingend in der gleichen Wohnung/Haus gewohnt haben. Zwar erleichtert es die Beweisführung, doch es ist keine zwingende Erfordernis.

Man muss mit dem verstorbenen Vorsorgenehmer eine exklusive Lebenspartnerschaft geführt haben. D.h. man teilte exklusiv Finanzen und Bett.

Wenn man keine gemeinsame Wohnung geteilt hat, kann man dies auch nachweisen durch Brief- und Mailkontakt, Belege von gemeinsamen Ferien und/oder durch gemeinsame grössere Anschaffungen oder gemeinsame Bankkonten.

Fünf Jahre

Häufig scheitern Nachweise an die fünf Jahre. Die Lebensgemeinschaft muss mindestens ununterbrochen fünf Jahre bis zum Tod des Vorsorgenehmers gedauert haben. Die Kunst ist somit herauszufinden, wann die Lebensgemeinschaft angefangen hat. Gerade bei knappen zeitlichen Bedingungen spielt der Anfangszeitpunkt eine wichtige Rolle. Klar ist, dass solange man noch mit einer anderen Person verheiratet war, die Lebensgemeinschaft nicht angefangen hat (da Exklusivität ein wichtiges Kriterium ist).

Begünstigungsordnung

Der Vorsorgenehmer hat die Möglichkeit, mit einer Begünstigungsordnung der Freizügigkeitsstiftung mitzuteilen, dass er in einer Lebensgemeinschaft wohnt. Dies erleichtert die Kommunikation (und ggf. die Beweisführung). Die Begünstigungsordnung ist auch deshalb interessant, weil der Vorsorgenehmer den Lebenspartner in der Rangfolge voran stellen kann. Ggf. sogar vor seine minderjährigen Kinder (volljährige Kinder auf jeden Fall). Es ist allerdings umstritten, ob er die minderjährigen Kinder auf 0% und den Lebenspartner auf 100% begünstigen kann.

Schreibe einen Kommentar

Verstirbt ein Vorsorgenehmer einer Freizügigkeitsstiftung, erhalten die Ehepartner, ggf. der Ex-Ehepartner und die minderjährigen Kinder (oder Kinder in Ausbildung) das Freizügigkeitsguthaben.

Falls jedoch weder Ehepartner, noch Kinder existieren (z.B. war der Vorsorgenehmer nicht verheiratet und kinderlos) kommen folgende mögliche Begünstigte in den Genuss des Freizügigkeitsguthabens:

- Natürliche Personen, die von der versicherten Person in erheblichem Masse unterstützt worden sind, oder

- Natürliche Personen, die mit dieser in den letzten fünf Jahren bis zu ihrem Tod ununterbrochen eine Lebensgemeinschaft geführt haben, oder

- Die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen müssen

Was heisst das?

- Im ersten Fallspricht man dann von erheblicher Unterstützung, wenn das für den Begünstigten mind. 50% des Einkommens ausmacht (gewisse Quellen sprechen auch bereits von 20%). Dabei muss die Unterstützung mindestens zwei Jahre gedauert haben.

- Im zweiten Fallhat der Begünstigte mit dem Vorsorgenehmer in einer Lebenspartnerschaft zusammengelebt. Dabei müssen sie sich nicht zwingend die Wohnung geteilt haben, aber die Lebenspartnerschaft ist exklusiv. Das bedeutet, dass man als Begünstigter nicht Lebenspartner sein kann, wenn man gleichzeitig noch verheiratet waren.

- Der dritte Fallkommt eigentlich so gut wie nicht vor, da Kinder in der ersten Gruppe begünstigt sind. Diese Kinder müssten bereits volljährig sein, gleichwohl den Unterhalt bezahlt erhalten und die Person ist zwar Lebenspartnerin, aber keine fünf Jahre alt. Sehr unwahrscheinlicher Fall. Kann vernachlässigt werden.

Wichtig für alle Fälle: die natürliche Person ist IMMER in einer AKTIVEN Lebenspartnerschaft mit dem verstorbenen Vorsorgenehmer gewesen. D.h. für das erste Beispiel, dass ein Nachbar, welcher vom verstorbenen Vorsorgenehmer in erheblichem Mass finanziell unterstützt wurde, NICHT in den Genuss des Freizügigkeitsguthaben kommen kann.

Schreibe einen Kommentar

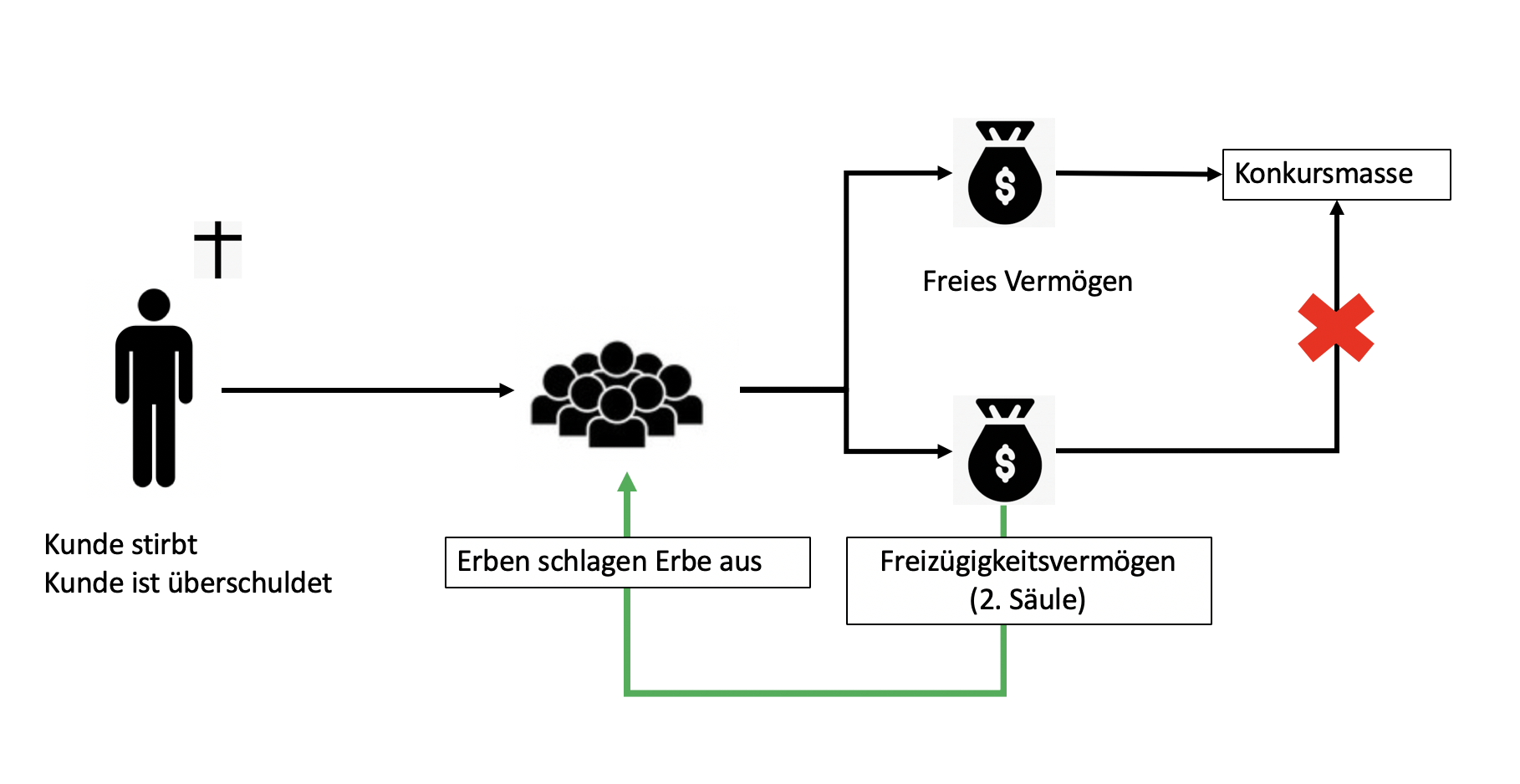

Falls der verstorbene Vorsorgenehmer überschuldet war, regelt das Konkursamt den Nachlass. Damit die Erben die Schulden nicht übernehmen müssen, schlagen sie in der Regel das Erbe aus.

Was viele Erben jedoch nicht wissen, ist, dass die Verteilung des Freizügigkeitsguthabens nicht gemäss Erbrecht erfolgt. Entsprechend fällt es nicht in den Nachlass und damit nicht in die Konkursmasse.

–> Das bedeutet, dass die Erben das Freizügigkeitsguthaben trotz Erbausschlagung erhalten können.

Die Gläubiger können keine Ansprüche an dieses Geld stellen. Der Gesetzgeber hatte dies so vorgesehen, um zu verhindern, dass die Altersvorsorge eines Schuldners aufgefressen wird.

Es liegt also an die Begünstigten gemäss Art 15 Freizügigkeitsverordnung, ihre Ansprüche anzumelden. Das sind in dieser Reihenfolge:

- Ehegatte, minderjährige Kinder, Kinder in Ausbildung und Kinder mit einer IV-Rente sowie unter gewissen Bedingungen der Ex-Ehegatte

- Personen, die vom Verstorbenen in finanziell in erheblichem Mass unterstützt worden sind (>20%), Lebenspartner (mind. 5 Jahre zusammen) oder Personen, die für die gemeinsamen Kinder aufkommen

- die Kinder des Verstorbenen, die nicht unter 1. begünstigt sind (weil volljährig), dann die Eltern, dann die Geschwister.

- die übrigen gesetzlichen Erben.

Falls niemand vorhanden ist und nicht berechtigt ist (z.B. das Gemeinwesen), verfällt das Geld zugunsten der Freizügigkeitsstiftung.

Schreibe einen Kommentar

Im Todesfall sucht die Stiftung nach den Hinterbliebenen der verstorbenen Person.

Im Gegensatz zum normalen Vermögen erfolgt die Aufteilung des Vermögens nicht nach dem Erbrecht, sondern nach dem Vorsorgerecht. Was heisst das?

Nach dem Erbrecht können Sie beispielsweise gewisse Personen als Erben einsetzen. Für die Verteilung des Freizügigkeitsguthabens ist das nicht zulässig. Die Verteilung erfolgt gemäss Art. 15 der Freizügigkeitsverordnung. Dies führt teilweise zu Unverständnis und Klagen.

Schwieriger für die Stiftung ist es jedoch, wenn die Hinterbliebenen das Erbe ausgeschlagen haben. Dies gilt jedoch NICHT für das Freizügigkeitsguthaben, da es nicht in den Nachlass fällt. Entsprechend gibt es eine Verteilung des Freizügigkeitsguthabens, auch wenn der Verstorbene überschuldet war und Gläubiger auf Geld warten. Dies versteht jedoch nicht jeder – die Stiftung erhält teilweise keine Antwort von Hinterbliebenen und muss beinahe die Hinterbliebenen zu ihrem Glück zwingen.

Achtung: falls zehn Jahre nach Todesfall trotz Suche durch die Stiftung keine Verteilung des Todesfallkapitals erfolgen konnte, verfällt das Guthaben zugunsten der Stiftung (nicht der Bank).

Schreibe einen Kommentar

Ein Vorsorgenehmer darf ein Freizügigkeitskonto bis max. 69/70 besitzen. Verstirbt er vorher, müssen die Hinterbliebenen zuallererst den Todesfall melden.

Dies erscheint logisch zu sein, doch häufig geht dies vergessen. Insbesondere, aber nicht nur, wenn das Kontoguthaben tief war.

Teilweise erfährt die Stiftung den Todesfall durch die Behörden. In diesem Fall kontaktiert sie die Hinterbliebenen, sofern sie von ihrer Existenz Kenntnis hat. Dass dies nicht immer einfach ist, erfahren Sie hier.

Wenn die Hinterbliebenen ausfindig gemacht wurden, erfolgt die Verteilung des Freizügigkeitskapitals. Falls die Hinterbliebenen im Ausland leben, erfolgt eine Auszahlung abzüglich einer Quellensteuer, die in ihrer Höhe abhängig ist vom Kapitalbetrag und vom Sitz der jeweiligen Stiftung.

Schreibe einen Kommentar

Vorzeitige Auszahlung

Nebst den „normalen“ Begünstigten kann auch der ehemalige Ehepartner in Genuss des Todesfallkapitals gelangen.

Dies ist gewöhnungsbedürftig – erscheint doch der ehemalige Ehepartner nicht auf dem Erbschein. Doch der Gesetzgeber wollte einen Schutz vorsehen, wenn ein sog. Versorgerschaden auftritt. Was heisst das?

Sofern die Ehe mindestens 10 Jahre gedauert hat und im Scheidungsurteil eine periodische Rente für den ehemaligen Ehepartner vom Vorsorgenehmer bezahlt werden muss, fällt diese Rente logischerweise mit dem Tod weg. Der ehemalige Ehepartner erleidet eine finanzielle Einbusse. Dies soll durch die Begünstigung kompensiert werden.

Der Ex-Ehepartner ist dem aktuellen Ehegatten und den minderjährigen Kindern und Kindern in Ausbildung gleichgestellt – ist also zu gleichen Teilen begünstigt. Die Begünstigung ist nur dann hinfällig, wenn er/sie wieder geheiratet hat.

Schreibe einen Kommentar

Wie ist das vorsorgerechtliche Verhältnis zu Liechtenstein?

Das Fürstentum Liechtenstein teilt nicht nur die Währung mit der Schweiz, sie hat auch vorsorgerechtlich eine spezielle Stellung. Dies wurde in einem Zusatzabkommen zwischen den beiden Ländern vereinbart.

Was ist möglich?

- Falls Sie in der Schweiz Freizügigkeitsguthaben besitzen und neu in Liechtenstein arbeiten, können Sie das Geld zu Ihrer Pensionskasse nach Liechtenstein überweisen lassen (Ausnahme gibt es, wenn die Gelder verpfändet sind, denn Liechtenstein kennt nicht diese Bezugsmöglichkeit. Entsprechend wäre das Geld in Liechtenstein nicht mehr verpfändet, was der Pfandgläubiger kaum erfreuen würde).

- Möglich ist auch, dass Sie mit einem WEF-Vorbezug ein selbstbewohntes Haus/Wohnung (als Hauptwohnsitz) in Liechtenstein finanzieren. Die Quellensteuer wird abgezogen.

- Sie können im Weiteren Geld bei Pensionierung beziehen. Die Quellensteuer wird abgezogen.

Was ist verboten?

Alles Andere:

- das definitive Verlassen der Schweiz nach Liechtenstein berechtigt nicht zum Bezug des Freizügigkeitsguthabens. Auch nicht teilweise. Hier gilt Liechtenstein als Inland.

- Bezug für die Aufnahme einer selbstständigen Erwerbstätigkeit in Liechtenstein ist nicht möglich. Hier gilt Liechtenstein als Ausland.

- Eine Weitervergütung an einer Freizügigkeitsstiftung in Liechtenstein.

Schreibe einen Kommentar

Falls Sie ein selbstbewohntes Haus oder Wohnung als Hauptwohnsitz besitzen und darauf eine Hypothek lastet, können Sie Teile oder die vollständige Hypothek mit Vorsorgegelder zurückbezahlen.

Macht das Sinn?

Ja, es kann Sinn machen. Es könnte z.B. sein, dass die Hypothekarlast bei Pensionierung aufgrund eines tieferen Einkommens zu gross wird, eine Rückzahlung deshalb notwendig wird. Auch erlaubt es steuertechnisch einen Teilbezug zu vollziehen, wodurch einen allfälligen Kapitalbezug bei Pensionierung zu einem tieferen Steuersatz erfolgt.

Worauf muss man achten?

- Falls Sie verheiratet sind, muss die Hypothek unbedingt auf Sie oder auf beide Ehepartner lauten. Sie können nicht die Hypothek zurückbezahlen, die nur auf Ihrem Partner lautet.

- Hypotheken sind grundpfandgesichert. Das ist auch eine Voraussetzung für die Amortisation. Nicht grundpfandgesicherte Privardarlehen können nicht mit Vorsorgegelder zurückbezahlt werden.

- Festhypotheken können normalerweise erst bei Fälligkeiten zurückbezahlt werden. Eine frühere Rückzahlung kostet allenfalls zusätzlich etwas, was nicht mit Vorsorgegelder beglichen werden kann.

- Normalerweise kann man mit Vorsorgegelder die Hypothek nur bis Alter 59/60 (Frauen/Männer) zurückbezahlen, danach ist ein Vorbezug nicht mehr möglich.

- Ab Alter 50 kann nicht mehr das ganze Vorsorgeguthaben für die Amortisation verwendet werden, siehe auch hier für mehr Informationen.

- Vorbezüge können nur alle fünf Jahre geltend gemacht werden.

Schreibe einen Kommentar

Renovationen werden im Gesetz nicht explizit erwähnt. Da eine Wohnung / ein Haus jedoch unterhalten werden muss, ist die Finanzierung von Renovationen breit akzeptiert.

Einzelne Stiftungen unterscheiden zwischen werterhaltende und wertvermehrende Renovationen, aber entscheidend ist, dass die Renovationsarbeiten dem Wohnen dienen.

Dieses Kriterium ist naturgemäss interpretationswürdig. Das Bundesamt für Sozialversicherungen hat in ihren Mitteilungen einzelne Arbeiten bewilligt (etwa Photovoltaikanlagen) und einzelne Investitionen untersagt (Garage, Schwimmbad).

Es gibt jedoch kein schwarz-weiss. Gewisse Stiftungen sind liberaler, andere restriktiver. Es lohnt sich, vor der Investition bei der Stiftung nachzufragen.

Generell nicht finanziert werden Eigenleistungen. Es gibt ebenfalls unterschiedliche Fristen für die Bezahlung der Rechnungen. Einzelne Stiftungen werden die Rechnungen direkt beim Dienstleister begleichen, andere zahlen auch nachträglich die Summe an den Vorsorgenehmer aus. Es gibt keinen Mindestbezug. Alter 50 gilt als Beschränkung ebenso.

Sofern bisher keine Veräusserungsbeschränkung bestanden hat, wird die Stiftung bei der Finanzierung von Renovationen im Grundbuch auf Ihre Kosten die Eintragung einer Veräusserungsbeschränkung veranlassen.

Schreibe einen Kommentar

Das Gesetz sieht eine betragsmässige Beschränkung ab Alter 50 vor (gilt nicht in der 3. Säule). Damit wollte der Gesetzgeber sicherstellen, dass im Alter eine Rente bzw. Kapital für den 3. Lebensabschnitt übrig bleibt.

Im Gesetz steht, dass man nach 50 entweder das Freizügigkeitsguthaben im Alter 50 oder die Hälfte des vorhandenen Altersguthabens beim Bezug beziehen kann. Doch Achtung: die Verordnung geht auf eine detaillierte Berechnungsweise ein, die Rückzahlungen, Einkäufe und Bezüge berücksichtigt. Fragen Sie bei Unsicherheiten direkt bei Ihrer Freizügigkeitsstiftung nach.

Viele Freizügigkeitsstiftungen nehmen eine Kontosicht ein. D.h. allfällige weitere Guthaben (z.B. bei einer Pensionskasse) werden nicht für die Berechnung berücksichtigt.

Falls die Stiftung die Angabe „Freizügigkeitsguthaben im Alter 50“ nicht hat, liegt es an Ihnen, diese Angabe bei Ihrer früheren Pensionskasse einzufordern.

Diese betragsmässige Einschränkung kann ein Wohnungskauf / Hauskauf verunmöglichen. Informieren Sie sich deshalb unbedingt vor der Vertragsverhandlung über den Betrag (abzüglich allfälliger Quellensteuer bei Auslandszahlungen), den Sie beziehen können.

Schreibe einen Kommentar

Das Gesetz sieht vor, dass Sie Ihr Freizügigkeitsguthaben ganz oder teilweise zur Wohneigentumsförderung beziehen können. Was heisst das?

Der Gesetzgeber war der Ansicht, dass ein Kauf einer Wohnung oder eines Hauses der Vorsorge dient und deshalb zu fördern ist.

Wichtig ist, dass Sie diese Wohnung / dieses Haus selbst bewohnen und es Ihr Hauptwohnsitz ist (Ferienwohnungen und Finanzierung einer Wohnung für Ihre Kinder ist somit nicht erlaubt). Es spielt jedoch keine Rolle, ob sich das Wohneigentum im In- oder Ausland befindet).

Finanziert wird auch ein Haus im Baurecht, der Erwerb von Anteilscheinen an einer Wohnbaugenossenschaft, der Erwerb von Aktien einer Mieter-Aktiengesellschaft (kommt in der Praxis selten vor) und die Gewährung von partiarischen Darlehen an einen gemeinnützigen Wohnbauträger (kommt in der Praxis äusserst selten vor).

Ebenfalls können Gelder bezogen werden, um die bestehende Hypothek auf das selbstbewohnte Haus/Wohnung zu amortisieren und um Renovationen im Wohneigentum zu finanzieren.

Im Gegensatz zur Pensionskasse gibt es keinen Mindestbetrag, der bezogen werden muss. Üblicherweise verlangt die Freizügigkeitsstiftung jedoch eine Bearbeitungsgebühr von CHF 200 bis CHF 400.

Einen Vorbezug kann alle fünf Jahre gemacht werden (sofern Geld vorhanden ist). Verschiedene Freizügigkeitsstiftungen nehmen eine Kontosicht an – d.h. bei zwei Freizügigkeitskonten können Sie auch alle 2.5 Jahre einen Bezug machen.

Eine Betragseinschränkung gibt es ab dem Alter 50.

Befindet sich das Haus / die Wohnung im Inland, wird die Stiftung auf Ihre Kosten im Grundbuch eine sog. Veräusserungsbeschränkung eintragen. Damit ist sichergestellt, dass beim Verkauf des Wohneigentums das Freizügigkeitsguthaben wieder in die Freizügigkeitsstiftung oder die Pensionskasse zurückbezahlt wird.

Im Ausland gibt es keine entsprechende Eintragung. Die Rückzahlungspflicht bei der Veräusserung gilt gleichwohl – auch wenn längst nicht alle Vorsorgenehmer dieser Pflicht nachkommen.

Schreibe einen Kommentar

Nein, dies ist kein gesetzlicher zugelassener Bezugsgrund

Schreibe einen Kommentar

Teilbezüge sind grundsätzlich nicht zulässig. Dafür hat die Steuerbehörde gesorgt. Es gibt aber folgende Ausnahmen:

- Bezug Wohneigentumsförderung

- Bezug aufgrund definitives Verlassen der Schweiz in den EU-Raum (und dortige Sozialversicherungspflicht) –> es kann nur das überobligatorische Guthaben bezogen werden

Nein, dies ist kein gesetzlicher zugelassener Bezugsgrund

Bei Aufnahme einer selbstständigen Erwerbstätigkeit, beim definitiven Verlassen der Schweiz, bei Geringfügigkeit des Betrags und bei Wohneigentumsförderung können Sie das Freizügigkeitsguthaben vor der Alterspensionierung auf Ihr Konto auszahlen lassen.

Es gibt einzelne Freizügigkeitseinrichtungen, die Kündigungsfristen zwischen 1-3 Monate kennen

Nein, das Freizügigkeitsguthaben ist das Altersguthaben des Versicherten. Ein vorzeitiger Bezug vor dem Pensionierungsalter ist nur unter gewissen gesetzlichen Voraussetzungen erlaubt (def. Verlassen der Schweiz, Aufnahme einer selbstständigen Erwerbstätigkeit, Wohneigentumsförderung und Geringfügigkeit)

Weitervergütung

Sobald Sie in der Schweiz eine neue Stelle angenommen haben und ein Jahresgehalt von mehr als die sog. Eintrittsschwelle von CHF 21’150.- haben (Wert von 2018), sind Sie bei der Pensionskasse Ihres Arbeitgebers versichert.

Die Pensionskasse wird Sie kontaktieren und nachfragen, ob Sie allfällige Freizügigkeitsguthaben besitzen. Gemäss Gesetz müssen Sie Ihr vorhandenes Freizügigkeitsguthaben zur neuen Pensionskasse transferieren (sog. Weitervergütung), auch wenn sich Ihre Pensionskasse in einer schlechten finanziellen Lage befindet.

Fordern Sie Ihre Freizügigkeitsstiftung auf, Ihr Freizügigkeitskonto / Ihre Freizügigkeitskonten zu saldieren und der Pensionskasse zu überweisen. Die Freizügigkeitsstiftung hat hierzu normalerweise ein Formular. Manchmal reicht auch ein Brief mit Angabe des Bankkontos der Pensionskasse und ein Nachweis, dass Sie effektiv bei der Pensionskasse versichert sind.

Nach erfolgter Überweisung werden Sie von Ihrer Pensionskasse einen neuen Versicherungsausweis mit den neuen versicherten Leistungen erhalten.

Wichtig!

- überweisen Sie das Geld erst, wenn Sie bei der Pensionskasse versichert sind. Einige Pensionskasse verzichten auf eine Verzinsung von Gelder, die vor dem Stellenantritt überwiesen wurden!

- Gewisse Pensionskassen akzeptieren nur ein Freizügigkeitsguthaben bis zum maximal möglichen Einkaufsbetrag. Dieser Betrag ist abhängig von den Leistungen Ihrer Pensionskasse und Ihrem versicherten Salär. Es besteht somit die Möglichkeit einer Teilüberweisung, wenn Sie ein besonders hohes Freizügigkeitsguthaben besitzen. Kontaktieren Sie hierzu Ihre Freizügigkeitsstiftung.

Schreibe einen Kommentar

Wohneigentumsförderung (WEF)

Viele ältere Menschen möchten Ihr Haus / Ihre Wohnung Ihrem Kind übertragen. Falls sie ein Vorbezug des Freizügigkeitsguthabens für den damaligen Kauf getätigt haben, müssen sie KEINE Rückzahlung leisten, wenn das Haus an das Kind übergeht.

Art. 30e BVG sagt nämlich, dass „nicht als Veräusserung hingegen die Übertragung des Wohneigentums an einen vorsorgerechtlich Begünstigten gilt“. Das ist das Kind grundsätzlich mal – auch wenn es beim Todesfall ggf. kein Begünstigter mehr ist.

Dies gilt übrigens auch, wenn die Eltern das Haus auf das Kind überschreiben, aber sich selbst eine Nutzniessung ausbedingen – also weiterhin im Haus wohnen dürfen. Auch dann geht die Veräusserungsbeschränkung auf das Kind über. Der Vorbezug muss nicht zurückbezahlt werden.

Schreibe einen Kommentar

Kann man mit Vorsorgegelder ein Mehrfamilienhaus kaufen?

Ja, das ist möglich. Wichtig dabei ist, dass

- Sie eine Wohnung selbst bewohnen im Hauptwohnsitz und

- dass der Vorbezug nur für diese Wohnung verwendet wird.

Die Stiftung prüft die zweite Voraussetzung i.d.R. indem sie die Quote der Wohnung zum gesamten Haus eruiert (z.B. 20%) und sicherstellt, dass der gewünschte Vorbezug nicht höher ist, als diesen Anteil.

Beispiel: ein Mehrfamilienhaus kostet CHF 4 Mio. Die selbstbewohnte Wohnung hat einen Anteil von 20%, also CHF 800’000.-. Sofern der Vorbezug tiefer ist als CHF 800’000 und alle anderen Voraussetzungen erfüllt sind, wird die Stiftung den Vorbezug bewilligen.

Schreibe einen Kommentar

Nein. Wenn Sie ein Haus oder Wohnung mit Vorsorgegelder kaufen möchten, müssen Sie das Haus/Wohnung selbst bewohnen im Hauptwohnsitz.

Gleichzeitig eine Nutzniessung für eine Drittperson zu geben (und damit das Haus nicht selbst zu bewohnen) ist somit nicht möglich.

Schreibe einen Kommentar

Falls Sie ein selbstbewohntes Haus oder Wohnung als Hauptwohnsitz besitzen und darauf eine Hypothek lastet, können Sie Teile oder die vollständige Hypothek mit Vorsorgegelder zurückbezahlen.

Macht das Sinn?

Ja, es kann Sinn machen. Es könnte z.B. sein, dass die Hypothekarlast bei Pensionierung aufgrund eines tieferen Einkommens zu gross wird, eine Rückzahlung deshalb notwendig wird. Auch erlaubt es steuertechnisch einen Teilbezug zu vollziehen, wodurch einen allfälligen Kapitalbezug bei Pensionierung zu einem tieferen Steuersatz erfolgt.

Worauf muss man achten?

- Falls Sie verheiratet sind, muss die Hypothek unbedingt auf Sie oder auf beide Ehepartner lauten. Sie können nicht die Hypothek zurückbezahlen, die nur auf Ihrem Partner lautet.

- Hypotheken sind grundpfandgesichert. Das ist auch eine Voraussetzung für die Amortisation. Nicht grundpfandgesicherte Privardarlehen können nicht mit Vorsorgegelder zurückbezahlt werden.

- Festhypotheken können normalerweise erst bei Fälligkeiten zurückbezahlt werden. Eine frühere Rückzahlung kostet allenfalls zusätzlich etwas, was nicht mit Vorsorgegelder beglichen werden kann.

- Normalerweise kann man mit Vorsorgegelder die Hypothek nur bis Alter 59/60 (Frauen/Männer) zurückbezahlen, danach ist ein Vorbezug nicht mehr möglich.

- Ab Alter 50 kann nicht mehr das ganze Vorsorgeguthaben für die Amortisation verwendet werden, siehe auch hier für mehr Informationen.

- Vorbezüge können nur alle fünf Jahre geltend gemacht werden.

Schreibe einen Kommentar

Für die Finanzierung eines selbstbewohntes Wohnobjekts als Hauptwohnsitz sieht das Gesetz vor, dass Sie Vorsorgegelder beziehen können.

Pflicht zur Rückzahlung des Vorbezugs bei Verkauf

Das Gesetz sieht vor, dass Sie das Geld zurückzahlen müssen, wenn Sie das Wohnobjekt verkaufen. Damit Sie dies auch tatsächlich tun, hat der Gesetzgeber vorgesehen, dass eine sog. Veräusserungsbeschränkung ins Grundbuch eingetragen werden muss, wenn Sie Vorsorgegelder zur Finanzierung verwenden. Entsprechend kann das Wohneigentum nicht verkauft werden, solange die Veräusserungsbeschränkung bestehen bleibt. Die Freizügigkeitsstiftung wird die Löschung der Veräusserungsbeschränkung beantragen, sobald sie die Rückzahlung erhalten hat.

Und im Ausland?

Die Rückzahlungspflicht gilt auch für Objekte im Ausland. Allerdings gibt es dort keine Veräusserungsbeschränkung. Stattdessen wird die Stiftung den Versicherten eine Rückzahlungszusicherung unterschreiben lassen, sobald er das Wohneigentum veräussert.

Es gibt natürlich Schlaumeier, die dennoch beim Verkauf keine Rückzahlung tätigen. Sie sind wortbrüchig und verhalten sich unredlich. Aber Achtung: eine Adressänderung werden sie angeben müssen und spätestens da kann die Stiftung anklopfen und die Rückzahlung verlangen.

Muss ich auch zurückzahlen, wenn ich Eigentümer bleibe?

Nein. Es besteht keine Rückzahlungspflicht, solange Sie Eigentümer sind und das Wohneigentum als Hauptwohnsitz selbst bewohnen. Sie können die Rückzahlung selbstverständlich auch als Eigentümer bereits tätigen. Und dies auch in Teilschritte. Anders als bei Pensionskassen gibt es keinen Mindestrückzahlungsbetrag.

Allerdings: die Rückzahlungsmöglichkeiten sind zeitlich befristet. Gemäss Gesetz ist die Rückzahlung zulässig bis

a. drei Jahre vor Entstehung des Anspruchs auf Altersleistungen;

b. zum Eintritt eines anderen Vorsorgefalls; oder

c. zur Barauszahlung der Freizügigkeitsleistung.

Danach kann man nicht mehr zurückzahlen und die Veräusserungsbeschränkung kann gelöscht werden.

Schreibe einen Kommentar

Renovationen werden im Gesetz nicht explizit erwähnt. Da eine Wohnung / ein Haus jedoch unterhalten werden muss, ist die Finanzierung von Renovationen breit akzeptiert.

Einzelne Stiftungen unterscheiden zwischen werterhaltende und wertvermehrende Renovationen, aber entscheidend ist, dass die Renovationsarbeiten dem Wohnen dienen.

Dieses Kriterium ist naturgemäss interpretationswürdig. Das Bundesamt für Sozialversicherungen hat in ihren Mitteilungen einzelne Arbeiten bewilligt (etwa Photovoltaikanlagen) und einzelne Investitionen untersagt (Garage, Schwimmbad).

Es gibt jedoch kein schwarz-weiss. Gewisse Stiftungen sind liberaler, andere restriktiver. Es lohnt sich, vor der Investition bei der Stiftung nachzufragen.

Generell nicht finanziert werden Eigenleistungen. Es gibt ebenfalls unterschiedliche Fristen für die Bezahlung der Rechnungen. Einzelne Stiftungen werden die Rechnungen direkt beim Dienstleister begleichen, andere zahlen auch nachträglich die Summe an den Vorsorgenehmer aus. Es gibt keinen Mindestbezug. Alter 50 gilt als Beschränkung ebenso.

Sofern bisher keine Veräusserungsbeschränkung bestanden hat, wird die Stiftung bei der Finanzierung von Renovationen im Grundbuch auf Ihre Kosten die Eintragung einer Veräusserungsbeschränkung veranlassen.

Schreibe einen Kommentar

Das Gesetz sieht eine betragsmässige Beschränkung ab Alter 50 vor (gilt nicht in der 3. Säule). Damit wollte der Gesetzgeber sicherstellen, dass im Alter eine Rente bzw. Kapital für den 3. Lebensabschnitt übrig bleibt.

Im Gesetz steht, dass man nach 50 entweder das Freizügigkeitsguthaben im Alter 50 oder die Hälfte des vorhandenen Altersguthabens beim Bezug beziehen kann. Doch Achtung: die Verordnung geht auf eine detaillierte Berechnungsweise ein, die Rückzahlungen, Einkäufe und Bezüge berücksichtigt. Fragen Sie bei Unsicherheiten direkt bei Ihrer Freizügigkeitsstiftung nach.

Viele Freizügigkeitsstiftungen nehmen eine Kontosicht ein. D.h. allfällige weitere Guthaben (z.B. bei einer Pensionskasse) werden nicht für die Berechnung berücksichtigt.

Falls die Stiftung die Angabe „Freizügigkeitsguthaben im Alter 50“ nicht hat, liegt es an Ihnen, diese Angabe bei Ihrer früheren Pensionskasse einzufordern.

Diese betragsmässige Einschränkung kann ein Wohnungskauf / Hauskauf verunmöglichen. Informieren Sie sich deshalb unbedingt vor der Vertragsverhandlung über den Betrag (abzüglich allfälliger Quellensteuer bei Auslandszahlungen), den Sie beziehen können.

Schreibe einen Kommentar

Das Gesetz sieht vor, dass Sie Ihr Freizügigkeitsguthaben ganz oder teilweise zur Wohneigentumsförderung beziehen können. Was heisst das?

Der Gesetzgeber war der Ansicht, dass ein Kauf einer Wohnung oder eines Hauses der Vorsorge dient und deshalb zu fördern ist.

Wichtig ist, dass Sie diese Wohnung / dieses Haus selbst bewohnen und es Ihr Hauptwohnsitz ist (Ferienwohnungen und Finanzierung einer Wohnung für Ihre Kinder ist somit nicht erlaubt). Es spielt jedoch keine Rolle, ob sich das Wohneigentum im In- oder Ausland befindet).

Finanziert wird auch ein Haus im Baurecht, der Erwerb von Anteilscheinen an einer Wohnbaugenossenschaft, der Erwerb von Aktien einer Mieter-Aktiengesellschaft (kommt in der Praxis selten vor) und die Gewährung von partiarischen Darlehen an einen gemeinnützigen Wohnbauträger (kommt in der Praxis äusserst selten vor).

Ebenfalls können Gelder bezogen werden, um die bestehende Hypothek auf das selbstbewohnte Haus/Wohnung zu amortisieren und um Renovationen im Wohneigentum zu finanzieren.

Im Gegensatz zur Pensionskasse gibt es keinen Mindestbetrag, der bezogen werden muss. Üblicherweise verlangt die Freizügigkeitsstiftung jedoch eine Bearbeitungsgebühr von CHF 200 bis CHF 400.

Einen Vorbezug kann alle fünf Jahre gemacht werden (sofern Geld vorhanden ist). Verschiedene Freizügigkeitsstiftungen nehmen eine Kontosicht an – d.h. bei zwei Freizügigkeitskonten können Sie auch alle 2.5 Jahre einen Bezug machen.

Eine Betragseinschränkung gibt es ab dem Alter 50.

Befindet sich das Haus / die Wohnung im Inland, wird die Stiftung auf Ihre Kosten im Grundbuch eine sog. Veräusserungsbeschränkung eintragen. Damit ist sichergestellt, dass beim Verkauf des Wohneigentums das Freizügigkeitsguthaben wieder in die Freizügigkeitsstiftung oder die Pensionskasse zurückbezahlt wird.

Im Ausland gibt es keine entsprechende Eintragung. Die Rückzahlungspflicht bei der Veräusserung gilt gleichwohl – auch wenn längst nicht alle Vorsorgenehmer dieser Pflicht nachkommen.

Schreibe einen Kommentar

Zinsen, Gebühren

Das Gesetz sieht vor, dass Sie Ihr Freizügigkeitsguthaben ganz oder teilweise zur Wohneigentumsförderung beziehen können. Was heisst das?

Der Gesetzgeber war der Ansicht, dass ein Kauf einer Wohnung oder eines Hauses der Vorsorge dient und deshalb zu fördern ist.

Wichtig ist, dass Sie diese Wohnung / dieses Haus selbst bewohnen und es Ihr Hauptwohnsitz ist (Ferienwohnungen und Finanzierung einer Wohnung für Ihre Kinder ist somit nicht erlaubt). Es spielt jedoch keine Rolle, ob sich das Wohneigentum im In- oder Ausland befindet).

Finanziert wird auch ein Haus im Baurecht, der Erwerb von Anteilscheinen an einer Wohnbaugenossenschaft, der Erwerb von Aktien einer Mieter-Aktiengesellschaft (kommt in der Praxis selten vor) und die Gewährung von partiarischen Darlehen an einen gemeinnützigen Wohnbauträger (kommt in der Praxis äusserst selten vor).

Ebenfalls können Gelder bezogen werden, um die bestehende Hypothek auf das selbstbewohnte Haus/Wohnung zu amortisieren und um Renovationen im Wohneigentum zu finanzieren.

Im Gegensatz zur Pensionskasse gibt es keinen Mindestbetrag, der bezogen werden muss. Üblicherweise verlangt die Freizügigkeitsstiftung jedoch eine Bearbeitungsgebühr von CHF 200 bis CHF 400.

Einen Vorbezug kann alle fünf Jahre gemacht werden (sofern Geld vorhanden ist). Verschiedene Freizügigkeitsstiftungen nehmen eine Kontosicht an – d.h. bei zwei Freizügigkeitskonten können Sie auch alle 2.5 Jahre einen Bezug machen.

Eine Betragseinschränkung gibt es ab dem Alter 50.

Befindet sich das Haus / die Wohnung im Inland, wird die Stiftung auf Ihre Kosten im Grundbuch eine sog. Veräusserungsbeschränkung eintragen. Damit ist sichergestellt, dass beim Verkauf des Wohneigentums das Freizügigkeitsguthaben wieder in die Freizügigkeitsstiftung oder die Pensionskasse zurückbezahlt wird.

Im Ausland gibt es keine entsprechende Eintragung. Die Rückzahlungspflicht bei der Veräusserung gilt gleichwohl – auch wenn längst nicht alle Vorsorgenehmer dieser Pflicht nachkommen.

Schreibe einen Kommentar

Ja, üblich sind Gebühren in Zusammenhang mit dem vorzeitigen Auszahlen des Freizügigkeitsguthabens bei Wohneigentumsförderung. Informationen HIER

Nein, dies wude von den Aufsichtsbehörden verboten. Allerdings ist das Erheben von Kontoführungsgebühren denkbar.

Die Zinsen variieren je nach Anbieter. In der Regel ist der Zins aber tiefer als der BVG-Zins (seit 2017: 1%).

Schreibe einen Kommentar