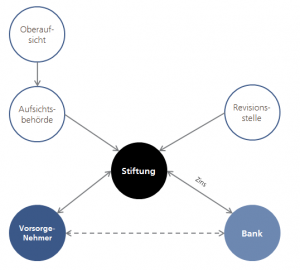

Eine Freizügigkeitsstiftung ist typischerweise wie folgt eingebettet:

- Die Stiftung wird durch die Bank gegründet. Üblicherweise sitzen Bankenvertreter und mindestens ein unabhängiges Mitglied im Stiftungsrat der Freizügigkeitsstiftung.

- Der Vorsorgenehmer eröffnet bei der Freizügigkeitsstiftung ein Freizügigkeitskonto und ggf. -depot. Er ist Kunde der Stiftung. Gewisse Banken sehen auch vor, dass er bei der Bank Kunde sein muss, dies ist jedoch nicht zwingend.

- Die Freizügigkeitsstiftung legt gemäss Gesetz die Einlagen bei der Bank an. Dafür erhält sie einen Zins, den sie ganz oder teilweise dem Vorsorgenehmer auf sein Freizügigkeitskonto gutschreibt. Die Zinssatzhöhe wird vom Stiftungsrat festgelegt (analog einer Pensionskasse).

- Die Jahresrechnung und die internen Kontrollen der Stiftung werden durch eine separate Revisionsstelle geprüft.

- Die Stiftung wird von einer regionalen Aufsichtsbehörde beaufsichtigt.

- Die Aufsichtsbehörde wird wiederum von einer Oberaufsicht geprüft.

- Eine unabhängige Beschwerdestelle für Vorsorgenehmer existiert nicht. Bei Fragen hilft die Stiftung weiter, bei Beschwerden kann man sich an die Aufsichtsbehörde wenden.

Der gesetzliche Rahmen bildet der Gesetzgeber (Parlament) und der Verordnungsgeber (Bundesrat, bzw. das Fachamt Bundesamt für Sozialversicherungen). Letzteres schreibt periodisch auch die sog. BSV-Mitteilungen mit Empfehlungen, die von vielen Stiftungen als verbindlich umgesetzt werden.

Schreibe einen Kommentar