Das neue Jahr steht vor der Tür. Vorsorgetechnisch ist dieses Jahr einiges gelaufen, welches seine Fortsetzung im nächsten Jahr finden wird:

- Revision der AHV (sog. AHV21) mit der Flexibilisierung der AHV und Erhöhung des Frauenrentenalters

- Revision der 2. Säule (BVG-Reform) mit einem Sozialpartnerkompromiss, welcher jedoch umstritten ist und noch für Gesprächsstoff in Bundesbern sorgen wird

- Revision der 3. Säule mit der Schaffung eines Einkaufs in die 3. Säule (Motion Ettlin)

- Verhinderung, dass Mörder das Vorsorgeguthaben ihrer Opfer erhalten (Interpellation Dittli)

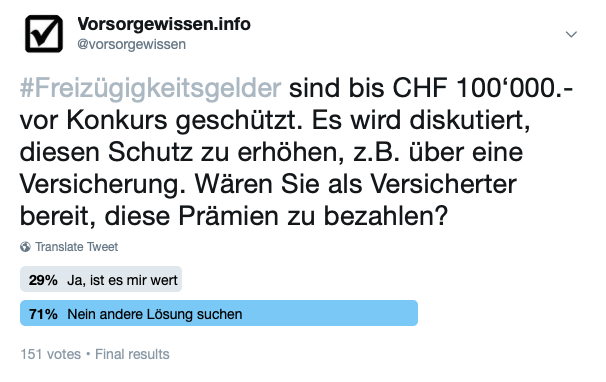

- Besserer Schutz des Freizügigkeitsguthabens vor Bankenkonkurs

- Schaffung einer digitalen Schnittstelle von der Pensionskasse zur AHV Ausgleichskasse und Einschränkung des Schlussalters für das Freizügigkeitskonto auf 65 (statt 70).

Interessant wird auch zu sehen sein, ob das Anlagejahr weiterhin gut sein wird und was mit den Negativzinsen geschieht. Das Jahr wird spannend. Wir wünschen einen guten Start ins neue Jahr!