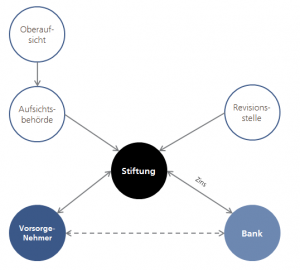

Der Stiftungsrat ist das oberste Organ einer Freizügigkeitsstiftung. Er und nicht die Bank bestimmt u.a.

- die Höhe der Verzinsung der Freizügigkeitskonten

- allfällige Gebühren (z.B. bei Auszahlungen)

- allfällige Kündigungsfristen

- das Produktangebot (üblicherweise Anlagefonds) mittels Anlagereglement

Nebst Gebühren und allf. Kündigungsfristen sind weitere Regeln der Stiftung in einem Vorsorgereglement festgehalten. Dieses wird durch die Aufsichtsbehörde abgenommen und ist Teil des Vertrages zwischen dem Vorsorgenehmer und der Stiftung bei jeder Kontoeröffnung. Damit hat der Vorsorgenehmer die Bestimmungen angenommen.

Achtung: die Bestimmungen können generell auch ohne vorhergehenden Ankündigung geändert werden. Es lohnt sich, vor einer Auszahlung das aktuell gültige Reglement auf der Homepage der Stiftung anzuschauen.