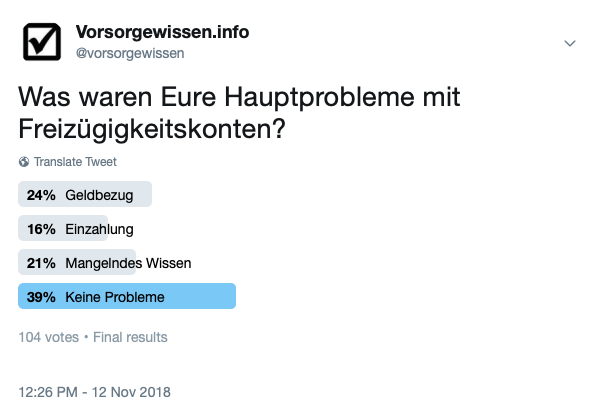

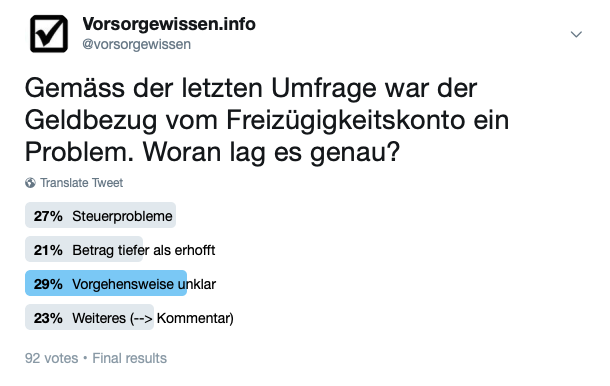

Ja, gemäss der letzten Umfrage gab es offenbar Unklarheiten bei der Vorgehensweise, wie man sein Geld vom Freizügigkeitskonto beziehen kann.

Wann kann man sein Geld beziehen?

Wichtig zu wissen ist, dass man nicht grundlos Geld beziehen kann.

Es gibt gesetzliche Auszahlungsgründe, die hier summarisch aufgelistet sind.

Steuerprobleme?

Ebenfalls Probleme gab es offenbar mit den Steuern. Wichtig ist hier zu wissen, dass jeglicher Geldbezug auf CHF 5’000.- steuerbar ist. Wohnt man im Ausland, wird eine Quellensteuer ab CHF 1’000.- abgezogen. Der Quellensteuersatz ist abhängig von Höhe und dem Sitz der Stiftung.

Weitere Fragen? bitte kommentieren oder via Kontaktformular direkt fragen. Wir freuen uns auf Ihre Fragen!